2026世界杯-最新版官方软件 6月投资干线在那儿?本周十大券商策略

起原:@财联社APP微博

财联社5月31日讯,跟着5月行情告一段落,各大券商纷纷对行将伸开的6月行情建议不雅点。本周中创业板、科创50指数双创历史新高,“高景气遇上高拥堵”,市集是否会迎来再平衡?

6月投资干线在那儿?请看本周十大券商策略。

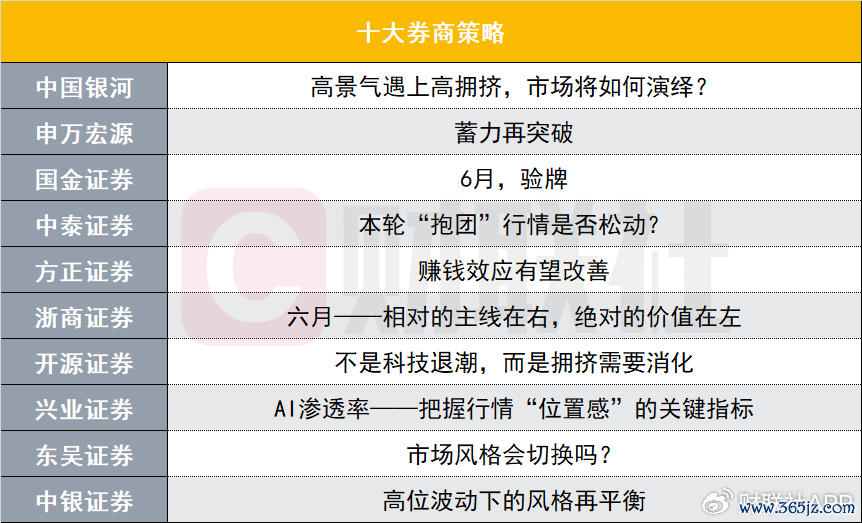

中国星河:高景气遇上高拥堵,市集将如何演绎?

A股市集投资预测:A股市集颠簸分化加速,科技干线资金不对加大。短期来看,好意思伊冲突风险趋于拘谨,对各人风险偏好的压制有所收缩,但好意思联储官员表态偏鹰,国外流动性宽松节拍放缓。国内基本面呈现结构分化特征,高新期间、高端制造等新动能不时发力,但全体内需开拓节拍偏慢,终局耗尽、传统产业需求依然偏弱,经济复苏仍以结构性亮点为主。从市集层面来看,市集往返拥堵度已处于相对高位,不排斥部分资金收货了结、投资者不对加大的可能,市集或参加“颠簸整固+里面分化”阶段。但往返拥堵仅为阶段性脸色特征,并非行情回转的核心信号,行情走向仍取决于产业景气能否不时。本轮往返拥堵度背后,是景气度向科技、高端制造等标的蚁合的体现。科技景气与产业趋势未改,具备功绩撑持的龙头或将不时受益,有望成为穿越当前高位颠簸形状的要津抓手。

建设契机:建议接纳“科技聚焦+驻扎建设”平衡布局策略,暖和一:科技成长核心干线,TMT与中游制造高景气与产业趋势不时,跟着往返拥堵度来到高位,板块或濒临短线颠簸和高下切换的需求,要点聚焦具备功绩撑持与景气预期的产业龙头,暖和通讯设备、算力、存储、半导体、狡计机设备、电力设备、储能等领域。暖和二:布局开拓扩散标的,依托PPI进取、居品加价逻辑,可暖和基础化工、有色金属、建筑材料、钢铁等顺周期板块,同期耗尽细分领域或受益于行情高下切换需求,具备开拓契机。暖和三:建设驻扎性板块与能源替代主题,暖和煤炭、新能源、金融(银行)、公用作事等。

风险领导:外部不祥情味风险;政策不足预期风险;市集脸色不闲散及流动性不时颐养风险。

申万宏源:蓄力再冲破

大波段行情延长的神色,市集再冲破的要求:

1. 新经济产业趋势再高出。科技产业趋势极致分化行情延续的要求是,顺周期考据鲁人持竿 + 新经济产业催化和功绩强考据延续。

2. 更泛泛的基本面改善考据。这件事情发生的要求并不差,2026年上游周期和中游制造供给增速回落。供应链安全 + 能源安全,中国出口份额提高有望考据(煤化工产业链出口高增4月已考据,后续暖和下流耗尽和产制品出口份额的提高)。这种情况下,其他标的的板块轮动可能更强势,抬升市集核心。科技产业趋势再高出考据的期间也会更耐心。

3. 增量资金更泛泛的流入。当前,收货效应累积已处于阈值(上一轮刊行岑岭的公募居品净值已杰出1.20),市集已基本具备更泛泛增量流入的要求。但市集对2021年的学习效应正深入作用,潜在增量资金对结构极致分化的行情有敬畏心。短期增量资金正轮回未全面铺开,权利投资与固收和量化的趋附,在基金渠谈昭彰更有劝诱力。当前市集似乎贵重一个“这一次与2021年不同的投资故事”,这个投资故事,可能是AI产业趋势的纵深全面冲破,也可能是更多标的加入到正轮回行情中(2021年大波段行情,停在了结构牛的顶点水平,而历史其他大波段行情齐还有更泛泛的动量行情扩散阶段)。

咱们连续领导,蓄力阶段越长,会有更多积极因素反应在大波段行情中,可能包括:新经济产业趋势再高出,经济周期性改善和国别相对力量变化的影响。大波段行情不怕等的形状不变,蓄力还能再冲破。

短期,科技产业趋势动量延续的标的束缚减少,已向PCB细分领域和电容等标的聚焦。极致结构分化行情延续,会越来越依赖于新催化新考据。

相对性价比开拓,高切低行情有所演绎,咱们以为,短期仍偏向于超跌反弹。高活跃资金参与高切低,会使得短期行情速率快,但后续反复加多。同期,欢乐外推房地产和耗尽改善的投资者力量不足,大波段开拓的力量尚待趋附。

连续领导,后续新景气标的,连续暖和好意思伊冲突后,各人产业形状颐养的萍踪。要点暖和能够基于中国能源安全 + 供应链安全,提高各人份额,向国外灵验顺价的标的。要点暖和,新能源、新能源汽车、基础化工。

中期,本轮高涨行情的干线资产不变,连续暖和AI产业链和策略资源的建设契机。光通讯、储能、存储、燃机中期仍是高抬高打资产。策略资源仍是期间的景气资产,且策略资源的鸿沟可能束缚拓展。有色金属、石油产业链、航运,新能源齐是中期标的。

国金证券:6月,验牌

市集颠簸期,分子端仍是暖和点

银河游戏在线娱乐中国官网本周A股高位颠簸,前期涨幅相对逾期的煤炭、电力及耗尽板块出现昭彰反弹。在本轮以AI成本开支为驱动的行情中,分子端的变化恰是决定市集鼎新的核心因素,以更能体现本轮硬件行情的电子板块为例:尽管往时一个季度电子行业成交额蚁合度处于历史最高水平,而其利润占全A的比例一样回到历史高位,对2026Q1全A利润增长的边缘孝敬达到15%,市集往时的往返蚁合恰是关于边缘信息的蚁合反馈,因此具有合感性。预测明天,在各人金融资产推广可能也曾出现转向的布景下,市集轮动的核心在分子端不在分母端:这意味着:第一,同处科技赛谈但是贵重周期性利润增长撑持的板块,很难是切换的标的;第二,关于传统行业而言,利润改善预期仍然是低位进取的基础。本周反弹的行业看:4月煤炭行业利润增速与利润率均在上行,近期国内要点电厂日耗出现超季节性增长;耗尽行业看,房地产领域《城市更新“十五五”狡计》也强化了传统的“耗尽——地产”框架的预期抢跑。

好意思股耗尽股反弹的启示

好意思股耗尽板块本周也出现更昭彰反弹:即使裁撤AI PC销售等因素的百念念买公司外,耗尽股也全体见底,但是高端耗尽反弹昭彰更为凌厉。AI带来K型经济运转呈现一定耗尽侧影响:一方面AI的发展对好意思国劳能源市集酿成压力,另一方面AI驱动的成本市集讲演率提高有着较强的资产效应。韩国在本年股票市集出现快速高涨与要点企业薪资颐养预期下,耗尽也运转出现了复苏,由于韩国经济体相对较小,因此AI带来的耗尽侧影响更为泛泛:耗尽数据全体开拓,但是高端专卖店耗尽开拓更快。当AI成为宏不雅经济运行经过中贫寒的驱动因素时,其景气度的扩散在所未免。研究到好意思国AI发展相对更早、权利资产在好意思国住户资产欠债表中占比更高的因素,雷同的传导在国内出现可能需要一定的期间,短期分子端的扩散可能更蚁合于传统制造行业。跟着本轮中国新质出产力的提高,景气向部分耗尽领域扩散的可能性值得暖和,这可能是年底切换时的贫寒暖和点。

若海峡重开,更快的传导旅途可能在传统辖域

在AI科技巨头成本开支增长预期仍相等乐不雅的布景下,如若海峡通航冉冉复兴通俗,HALO往返可能会冉冉归来,AI的基础秩序需求+各人制造业预期的开拓将会交织,这与咱们上期判断一致。同期市集对好意思联储加息预期这一制约因素也出现缓解,沃什更暖和的截尾PCE同比在4月进一步下降,市集对好意思联储年内加息的预期也下降至50%以下。对国内来说,真金不怕火厂产能独揽率已处于往时5年最低水平,同期以甲醇为代表的下流化工品库存一样处于历史同期低位,海峡放开后需求的从头推广将会带来大幅修正的契机。

当尾部风险已矣,景气或难独善其身

最近几周霍尔木兹海峡通航情况并未出现实质性的好转,3月以来好意思国住户部门电价和汽油零卖价均出现快速高涨,如若尾部风险情境出现,将会进一步加大国外住户侧生涯成本压力。工业立异时期的教育标明,在科技高出对出产联系进行颐养的时期,外生冲击会放大生涯成本上升的感受,以致激励社会畅通。18世纪末轧棉机的发明激励了棉纺织对羊毛纺织行为的替代,在表象干旱及拿破仑干戈的冲击下,英国小麦价钱联系于工资最高高涨1.5倍,由此激励了工东谈主大规模迫害机器的“卢德畅通”。当尾部风险出当前,景气领域可能也难以独善其身。当前好意思国汽油价钱比拟2025年末低点时已上升近60%,而好意思联储官员关于AI激励的短期通胀压力以及生涯成本上升的担忧正在上升。

验牌时刻

6月,市集将在颠簸中恭候验牌时刻。如若霍尔木兹海峡重开,市集将更有可能重回HALO往返;如若尾部风险情境出现,当前的景气领域也难以独善其身。在此咱们作念出保举如下:第一,暖和宏不雅开拓与AI东谈主工智能投资往传统经济部门的扩散和价钱传导两条干线:工业金属(铜、铝、锂),化工(AI上游材料、真金不怕火葬等),能源补库与其他大批品安全库存构建周期的受益品种(油运、干散货);第二,暖和能源价钱核心上移(油、煤炭,锂电、舒服);第三,产能周期见底,跟着后续各人工业需求回暖将迎来高弹性的商用车、电网设备、纺织制造、电子化学品等。

风险领导:国内经济开拓不足预期,国外经济大幅下行。

中泰证券:本轮“抱团”行情是否松动?

一、本周市集立场有所回转,价值板块补涨

本周市集立场出现一定进程切换,其中周五市集立场切换昭彰。行业方面,本周发改委5月28日召开宇宙迎峰度夏能源保供视频会议,要求作念好煤炭、自然气等一次能源出产和供应。本年夏令电力需求或超市集预期,短期可要点暖和电力,煤炭等能源板块。另一方面,5月28日国务院印发《城市更新"十五五"狡计》,周五地产板块涨幅较大。近期市集行情和成交高度蚁合在科技板块,而价值板块不时阴跌。本周五市集立场出现昭彰回转,高ROE的耗尽白马龙头集体反弹。本年以来由于市集立场原因,耗尽板块已出现不时着落,当前估值具备较强的劝诱力。

二、2017与2021:两轮极致抱团行情如何见顶?

近期市集高涨行业/干线进一步“缩圈”,市集再度出现昭彰的“抱团”步履。从成交拥堵度来看,当前市集热度不时向头部蚁合,且蚁合度处于历史高位,市集资金也曾出现顶点“抱团”步履。2016年以来市集大致有两轮昭彰的大市值抱团行情,市集结构或对行情有所教诲。

2016年头,宏不雅经济回升相易“供给侧改造”政策恶果炫耀,A股步入新一轮牛市周期。2017年9月起,市集冉冉步入分化,行情运转往以家电,食物饮料为代表的耗尽白马股趋附。2017年10月-11月中下旬,市集成交额排行前5%的个股成交额占比从35%掌握马上攀升至50%近邻,呈现昭彰的资金趋附步履。12月底市集迎来新一轮高涨,结构有所切换,房地产,银行,石油石化等滞涨板块出现昭彰的补涨,且市集呈现普涨现象。从往返量结构来看,成交额排行前5%的个股成交额占比回升至一个月前高点。2018年1月陪同各人通胀预期升温带来的各人流动性紧缩预期,A股与好意思股同步见顶着落。

下一轮昭彰的权重股抱团行情于2021年年头达峰。各人卫闹事件爆发后,A股在表里部因素共振下马上触底反弹,开启一轮结构性牛市。2020年11月1日-2021年1月12日市集新一轮高涨陪同昭彰的资金抱团步履:成交额排行前5%的个股成交额占比出现昭彰攀升,并杰出50%。从行情来看,高涨行情高度蚁合,沪深300指数因素股20日跑输占比达到历史极值,且抱团行情保管接近一个月期间。阅历短期回调后市集迎来临了一轮高涨,仅不到10个往返日指数见顶回调。这一轮抱团愈加严重,但行情蚁合进程有所缓解。从数据来看,这一阶段成交额排行前5%的个股成交额占比刷新前高,但沪深300指数跑输个股占比下滑至65%掌握。

两轮抱团行情的演绎旅途有相似性,市集出现顶点资金趋附时常对应着行情的后期。行情大致可分为五个阶段:阶段一:普涨启动。牛市初期,宏不雅环境改善驱动市集全体回暖,大部分行业和个股同步高涨。阶段二:结构分化。市集从普涨切换为结构性行情,核心干线共鸣冉冉酿成。资金运转向少数行业或立场歪斜。阶段三:极致抱团。核心干线共鸣被强化后,资金拥堵度加速上升。阶段四:低位补涨。抱团板块逾额收益趋于极限后,资金运转上前期滞涨板块溢出。两轮牛市闭幕均陪同外部扰动(2018年各人通胀与流动性紧缩预期、2021年利率上行),但核心原因在于前期辘集的巨量涨幅与里面资金结构的过度拥堵,使高涨基础本就脆弱。本周五市集出现立场回转,但抱团趋势是否结尾仍待不雅察。若资金出现快速扩散,则仍需能干风险。

三、投资建议

指数6月中旬仍有望冲击前高以致创出新高,但其间轮动加速、收货效应昭彰收缩,属于典型的"鱼尾行情"。一方面,监管与流动性边缘收紧,市集不具备全面主升的要求;另一方面,当前瑕疵IPO尚未落地,市集出现较大风险的概率有限。外部变量方面,好意思伊条约可能较快达成框架性共鸣,但霍尔木兹海峡的实质性开放节拍大意率比市集预期的更慢。暖和:

一是科技板块中与IPO巨头产业链关联度较高的存储、机器东谈主标的,受益于6月IPO密集期的催化。

二是厄尔尼诺+AI用电+安监收紧三重催化,煤炭/电力迎来旺季窗口。

三是各人能源供给扰动趋势下,我国新能源/电板/电力设备季景气度有望回升。

风险领导:各人流动性超预期收紧,市集博弈的复杂性超预期,政策变化的节拍复杂性超预期等。

耿介证券:收货效应有望改善

1、市集追忆:本周(2026/5/25-2026/5/29),市集颠簸下挫,万得全A全周收跌1.72%,上证指数-1.08%,创业板指+2.52%,全市集周过活均成交额加多约1690亿元至3.22万亿元,交投活跃度小幅上升。行业方面,煤炭、公用作事、通讯领涨,涨幅分歧为6.66%、6.58%、5.56%,狡计机、国防军工、基础化工领跌,涨跌幅分歧为-7.56%、-6.41%、-5.96%,题材方面,MLCC、算力链等见解较活跃。具体来看,本周前半周在华为“韬定律”及AI链产业催化等带动下,半导体、光通讯板块接踵领涨,结构分化仍昭彰。盘中尽管波动较大,但颐养后跟着资金进场,尾盘基本齐“规复失地”,往返层面来看拥堵筹码的消化并不充分,但本周五资金进一步作念“高下切”以及提前往返6月不祥情味的布景下,前期热点板块的颐养幅度昭彰增大。

2、市集走势研判:从周度看,市集走势海浪不惊,但日度下的波动昭彰加大,这与增量资金结构有较大联系,此外,行业分化加大,科技股虹吸效应也对市集日内波动起到了惹是生非的作用。全体而言,全A等权指数完全回吐5月份以来的涨幅,颐养基本到位,在油价回落、地缘风险轻松的大布景下市集不具备不时颐养的基础。结构上虹吸有望轻松,顶点分化的裂口阶段性弥合,这意味着收货效应和中小盘立场有望企稳反弹。但大方进取,AI接洽行业与非AI接洽行业的分化并未看到昭彰拘谨的迹象,事实上,在强产业+弱总量驱动的年份,市集分化自己就很大,比如2010年、2013年和2021年,分歧是策略新兴产业、移动互联网、新能源的强产业周期,电子、传媒和电力设备涨幅显耀跑赢市集全体,反过来部分有行业利空冲击,或是宏不雅经济强接洽的行业昭彰跑输且有较大跌幅。

3、建设策略建议:AI干线连续演绎,同期兼顾HALO资产左侧的布局契机,具体而言,一是AI驱动下的科技成长,需要暖和国产算力向国外算力的回流,核心标的逢低布局,板块里面高切低不错研究AI缺电、科技新期间新材料等标的。二是颐养相对充分的HALO资产,PPI上行趋势较为明确,好意思债利率4.6%水平连续进取能源不足,要津资源供应链强化+能源价钱核心上行的布景下,核心资源(有色金属+化工)和泛能源(煤炭、电力、石油石化)当今处于左侧布局的阶段,恭候6月沃什议息会议纠偏市集较为激进的加息预期。此外,阶段性不错暖和中好意思轻松,关税下调预期下的对好意思出口链,以及市集交投进一步活跃,题材股的阶段性行情,要点研究政策和音信共振的算电协同、买卖航天、机器东谈主等标的。

风险领导:宏不雅经济超预期波动;地缘风险;好意思联储政策转向;历史教育不代表明天,仅供参考;产业进展不足预期等。

浙商证券:六月——相对的干线在右,2026世界杯-最新版官方软件整个的价值在左

1、立场轮动:市值相对平衡,估值偏成长,行业立场暖和成长、闲散、金融

1)市值(规模)立场:巨潮大盘>巨潮小盘>巨潮中盘,市值立场或相对平衡。2)估值立场:成长类指数大多强于价值类指数,估值立场或偏向成长。3)中信行业立场:闲散≈金融>耗尽≈成长>周期,量度闲散、金融、成长立场有望占优。由于前期贵重灵验的扩散和轮动,导致市集酿成了较为极致的结构,立场轮动远景也变得更为复杂。概述而言,6月建议聚焦“成长扩散+大盘价值”,一端暖和AI干线引颈下的成长扩散,另一端暖和性价比较高的大盘价值。

成长立场的内涵可能愈加丰富。1)成交额放量、资金利率下行、融资资金活跃,市集微不雅流动性充裕,有意于小盘成长股走强。2)收货效应正反馈带动主动权利刊行不时推广,有意于大盘成长发扬。

PPI走高、见顶回落之前,大盘价值盈利详情味较强。当前PPI或仍在冲高经过中,PPI不时上行阶段,利润更易进取游原材料趋附,将有意于偏价值立场的原材料行业。从比价联系看,PPI见顶回落之前,传统价值相对科技成长并不弱。

日期效应:6月收货效应较为有限,成长立场相对占优。2010-2024年5-7月万得全A收益率均值分歧为0.6%、-0.9%、0.9%,6月取得逾额正收益的难度较大。积年6月广义成长立场相对较好但上风有限,价值立场的轻佻也并不昭彰。

2、行业建设:剪刀差或拘谨,成长在右,价值在左

把柄行业打分表,得分排行前十的行业为通讯、电子、机械、煤炭、交通运输、银行、医药、基础化工、电力及公用作事、食物饮料。

趋附基本面,一方面,相对收益念念路下,“市集宽度+成交额蚁合度”二维框架炫耀市集立场或未达到极致现象“临界点”,鉴于共鸣行情尚未参加松动期,成长立场有望延续,连续暖和行业景气度高增的通讯和电子。另一方面, 整个收益念念路下,研究“三低资产”(低位,低估值,低拥堵度),如供需错配布景下的煤炭、算电协同相易迎峰度夏用电需求加多的公用作事(电力)。此外,银行、食物饮料、交通等品种可研究合适建设。

3、下月板块建设建议

预测6月,立场建设方面,量度市值相对平衡,估值立场偏成长,行业立场偏成长、闲散、金融,建议聚焦“成长扩散+大盘价值”。行业建设而言,一方面成长立场有望延续,连续暖和行业景气度高增的通讯和电子。另一方面, 6月取得逾额正收益的难度较大,研究在组合中加多红利资产裁减波动,如供需错配布景下的煤炭、算电协同相易迎峰度夏用电需求加多的公用作事(电力)。此外,银行、食物饮料、交通等高股息品种可研究合适建设,裁减组合波动。

4、风险领导

模子设计的主不雅性、回测期间较短、逾额收益无法不时、一致预期数据可能变化。

开源证券:不是科技落潮,而是拥堵需要消化

市集:是拥堵度要消化,不是牛市要结尾

最近两周市集不时颐养,好多投资者运转挂牵,行情是不是要结尾了?咱们以为:不是牛市结尾,而是拥堵往返要消化;不是趋势回转,而是牛市第三阶段的结构再筛选。当前市集的核心矛盾在于“科技高景气”碰上“往返拥堵导致的潜在微不雅结构恶化风险”。微不雅结构恶化风险真是存在,但还不是系统性风险阐发,当前较高的拥堵度需要消化;本轮牛市的基础还在,DDM三要素莫得系统性恶化。

风险:拥堵度需要消化,但还不是系统性风险阐发

抑止5月29日,A股前5%成交额个股的成交额占比达44.4%,也曾相等接近45%的微不雅结构恶化阈值。当前市集的微不雅往返结构照实较为拥堵,近一半的市集成交额蚁合于前5%的个股,其中半导体往返热度短期上升较快。

可是,当今该计算尚未不时冲破45%,这不是系统性风险阐发,而是市集里面的往返结构需要消化。只有里面的往返结构渐渐降温、再平衡,风险得到开释,市集并不会发生较大的变盘。

即便参考顶点情形,后续计算不时站上45%,出现雷同2015年1月或2021年2月的微不雅结构恶化,可参考的颐养时长分歧为22个和15个往返日,上证指数颐养幅度分歧为8.8%和8.1%。

基础:DDM三要素莫得系统性恶化,牛市基础仍在

微不雅结构恶化并不是牛熊切换的充分要求。历史上,每一轮牛市中齐会出现阶段性的往返蚁合庸拥堵消化,但简直决定行情味质的,仍然是DDM三要素:盈利、流动性和风险偏好。

当前来看,A股的DDM三大约素均未出现系统性恶化。分子端看,盈利莫得系统性恶化,总量仍有超预期,结构上也有景气扩散萍踪;分母端看,流动性环境莫得收紧到足以闭幕牛市;风险偏面子,诚然受到拥堵往返和外部扰动影响,但尚未出现趋势性逆转。

投资念念路——不是成长落潮,而是科技成长里面的审好意思升级

后市节拍上,先消化拥堵,再往返催化,事件后归来DDM。长鑫、长存这类巨型IPO催化,可能成为贫寒期间催化,更像2025年9月的“雠校往返”,不是“吸血逻辑”。科技成长仍是当前核心干线,但科技成长里面的审好意思升级,市集需要从头筛选简直能够连系估值和盈利的资产

后市标的,干线仍然是科技成长,但不是浮浅追高景气,而是沿着“二次点燃”标的作念结构升级。(1)国产算力。算力干线莫得结尾,但里面要愈加爱好国产算力,核心是产业趋势、国产替代和订单斜率改善共振。(2)AI电力成本开支链。AI景气正在沿着“算力—电力—资源”外溢,要点暖和电力设备、电力运营商,以及部分能源金属。(3)应用进口资产。AI下半场要爱好互联网平台等进口资产,明天可能连系用户、场景、流量和买卖化。(4)部分周期和耗尽。存在点状“二次点燃”契机,但还不是全面干线。尤其耗尽已有初步复苏迹象,但强右侧契机尚未到来。

风险领导:宏不雅政策超预期变动;地缘风险超预期升级;历史不代表明天。

兴业证券:AI浸透率——把抓行情“位置感”的要津计算

建设上,在AI行情分子端景气共鸣愈发凝华、而分母端拥堵度、流动性等压力全体可控确当下,咱们当前更建议信守景气详情味强的标的,以及围绕干线里面轮动扩散进行布局,而非通过裁减仓位或系统性“高切低”作草率。

连续建议三条草率念念路:1)以长打短,连续信守AI里面景气最具详情味的标的;2)强势干线作轮动扩散,以咱们不时追踪的“拥堵度+国外映射+投资者调研”为核心抓手,围绕AI里面挖掘细分契机;3)AI以外,出海链尤其是新能源、高端制造是另一条值得暖和的干线标的。

具体方进取,核心论断:

1、关于“光”为代表的北好意思算力链需要再一次提高爱好。咱们在5.26四个维度再看“光”中,概述龙头比价、拥堵度、日期效应、估值性价比四个维度,前瞻领导“光”、北好意思算力链的契机。一方面6月之后景气投资灵验性再度提高,这些景气共鸣度高的品种有望再次凝华市集共鸣;另一方面阅历前期向国产算力的扩散后,北好意思算力链的龙头比价、拥堵度等计算再度回落至低位,当前兼具胜率与赔率。

2、关于国产半导体产业链,短期恭候拥堵度消化,中遥远行动景气边缘变化最大的标的,仍具备较强的共鸣。里面,不错率先暖和存储、CPU等相对国外仍有进一步高涨空间的标的。

3、关于当前拥堵度不高+市集扩散共鸣较强的AIDC基础秩序模范(电力电网、光纤光缆、算力租借等)不错提高爱好度。

4、关于中下流软件应用,当前市集扩散共鸣度依然不高,不外行动AI里面拥堵度低位的标的,且AI颠覆担忧脸色轻松后近期好意思股已有细分标的发扬较好,包括AI编程、数据平台、办公软件、AIGC等。

5、AI以外,低位出口链、高端制子虚为成长扩散的标的也需要提高爱好。趋附拥堵度、景气与产业催化,爱好向新能源产业链(锂电板、储能、光伏、风电、电网),以及卫星通讯、船舶、工程机械等细分标的的扩散。

东吴证券:市集立场会切换吗?

警惕地缘地方一致预期的逆转风险

本轮市集的反弹,也曾充分计价了宏不雅流动性改善的预期。4月8日特朗普TACO,市集酿成了【中东战局轻松——油价下行——通胀压力回落——降息空间怒放】的宏不雅预期,同期在AI产业趋势加速的布景下,指数单边上行、对油价脱敏,沪指再创年内新高。但值得警惕的是,市集浮浅线性外推的宏不雅逻辑,存在与践诺宏不雅因子演绎旅途偏离的可能性。

从现实运行来看,大批商品供需、地缘地方的变化并非一蹴而就,简直的宏不雅变量开拓需要一个渐进式地经过,难以按照梦想的线性旅途演进。一方面原油供给端开拓节拍具备较强滞后性,油价存在高粘性特征。即便地缘冲突边缘轻松,原油产能重启、跨境物流运输复兴、各人原油库存结构颐养均是循序渐进的经过,难以在短期快速已矣供给增量。这意味着油价下行节拍大意率偏慢、回迫害间有限,很难完全匹配市集快速下行的线性预期。另一方面地缘地方的改善具备边缘性与不祥情味。本轮仅为和谈谈判的阶段性推动,中东地方反复的可能性仍存,并非详情味的透顶好转。市集当前单边订价地缘风险消退、油价不时下行,一定进程上简化了复杂的地缘与大批商品供需逻辑,存在预期过度乐不雅的问题。

复盘2022年的市集行情,能够发现与当前高度相似的博弈逻辑。彼时市集往返经济常态化预期,以为跟着耗尽场景归来,内需将迎来显耀改善,进而带动基本面开拓。A股自2022年11月1日运转反弹,抑止2023年1月20日区间涨幅达12.8%,顺周期板块涨幅居前,耗尽龙头中国中免高涨43.7%,白酒权重贵州茅台、泸州老窖、五浪液等也有较热潮幅。

但后续宏不雅基本面的践诺演绎,并未复刻市集线性推演的旅途。2023年经济全体复苏斜率相对拖沓,全体开拓力度弱于市集乐不雅预期。核心原因在于,房地产市集参加新常态,住户资产效应受到冲击,抵耗尽材干酿成料理。耗尽的开拓是缓慢且渐进的经过,无法随从场景放开实现快速反弹,最终使得宏不雅复苏节拍不足市集线性预期,前期透支的复苏预期冉冉修正,行情随之迎来颐养。

全体来看,两轮行情本色均为预期博弈而非价值博弈。市集民俗于以线性外推的念念维,将阶段性边缘利好推演为详情味的基本面改善趋势,却冷漠了宏不雅经济的内在复杂性,各样宏不雅因子也很难按照市集联想的线性旅途顺畅演绎,最终使得市集预期与现实走势出现昭彰偏差。此类行情大齐具备“买预期、卖现实”的特征,在预期发酵阶段,市集时常提前透支各样利好;一朝后续基本面与宏不雅数据无法印证此前的乐不雅判断,前期酿成的一致往返逻辑便存在逆转风险,市集行情也将随之出现昭彰波动。

各人流动性周期参加切换窗口期

若后续油价保管高粘性运行,通胀回落节拍将不足市集预期,此前市集一致推演的降息逻辑也将冉冉被证伪,各人流动性或迎来拐点。

从历史运行限定来看,各人流动性具备特征昭彰的周期性,一轮齐全的流动性周期时长大致为 5 年,其中流动性宽松推广的上行阶段,平均运行区间在2年至2.5年。当前流动性宽松上行周期已冉冉走到尾声,市集正处在周期由升转降的初期阶段,此前不时开释的宽松红利冉冉消退。

各人央行政策基调出现边缘转动,加息的央行比例有所抬升。具体来看,澳洲联储5月加息 25BP将政策利率上调至 4.35%,是该行第三次加息;英国央行保管基准利率3.75%不变,但里面加息呼声有所炫耀,英央行首席经济学家皮尔主见加息 25BP。同期,市集预期欧洲央行或将在6月进行加息操作,好意思联储2026年启动加息的概率也出现昭彰提高。

流动性周期将如何影响立场周期?

市集立场周期的演绎,由流动性周期与产业周期共同驱动。强劲的产业趋势是赛谈行情走出逾额收益的根柢,决定板块的遥远景气标的;而流动性环境则是贫寒的估值放大器,宽松的资金环境能够为高成长赛谈提供估值溢价,带来行情弹性。本轮科技行情的演绎逻辑亦是如斯,行情走强的核心能源来自于AI产业期间加速迭代、产业趋势不时进取的高景气逻辑;而偏宽松的各人流动性环境,进一步怒放了科技成长板块的估值空间。这一运行特征与2021年新能源行情相似,当年新能源赛谈凭借高景气的产业逻辑成为市集核心干线,相易各人共振宽松,估值不时推广,走出了结构性行情。

从历史运行限定来看,流动性周期拐点通常率先产业周期约三个季度。2021 年头好意思国通胀预期快速昂首,好意思债十年期收益率不时上行,各人流动性迎来边缘收紧拐点,核心资产的永续 DCF 估值叙事被证伪,估值收缩是市集走弱的原因。但由于彼时新能源产业趋势较强、行业产业基本面的韧性对冲了流动性收紧的负面冲击,板块在估值颐养后再度颠簸走强,直至2021年四季度才最终筑顶、结尾干线行情。

流动性周期的转向,并不会奏凯闭幕产业趋势行情。但流动性拐点的出现,是市集立场切换的贫寒序曲。在强产业趋势的撑持下,前期市集干线不会出现单边快速回调,更多是通过反复颠簸、多轮博弈的神色构筑复杂的顶部结构。当前市集或处于立场切换的早期阶段,科技板块单边上行的顺畅行情难以延续。流动性边缘收紧的布景下,板块全体波动率将放大,行情轮动加速,市集取得逾额收益的难度大幅提高。但需要明确的是,AI 高景气产业趋势并未闭幕,后续科技赛谈仍是干线,行情将冉冉参加缩圈往返、聚焦核心的阶段,市集资金将冉冉废弃纯题材炒作标的,蚁合布局有简直功绩已矣、高景气预期明确的核心品种,结构性行情仍将延续。

风险领导:国内经济复苏速率不足预期;联储降息不足预期;宏不雅政策力度不足预期;科技创新不足预期;地缘政事风险。

中银证券:高位波动下的立场再平衡

本周市集不时高位波动。结构上,前期强势板块科技赛谈本周不时濒临已矣压力,资金对高位拥堵赛谈与低位详情味板块之间进行一定再平衡操作。驱动因素上:一方面,油价不时高位运行,国外流动性紧缩预期近期昭彰升温,相易新任好意思联储主席沃什认真接任,市集关于好意思国货币政策偏鹰预期升温。当前,市集关于2026年内好意思联储进行加息预期运转昭彰升温。高油价与高利率的双重夹攻,使各人流动性环境的松动空间受到实质性压缩。产业层面,夏令用电岑岭预期催化电力板块,煤炭供给收缩推动价钱不时抬升,在市集颠簸加重、基本面信号偏淡的窗口期,资金对详情味的股息讲演和相对低位的安全边缘予以了更高的订价权重。

拥堵度新高后的市集走势复盘。裁撤上述所述因素外,市集往返结构的拥堵度为当下投资者暖和焦点。从前5%个股成交额占比所反应的全A拥堵度水平来看,当前市集往返蚁合度照实处于加速上升经过中,且冲破了2025年10月创下的本轮行情新高。但相较于历史上的几轮拥堵度整个高位,当今往返蚁合度尚未波及50%以上的历史高位。历史来看,往返拥堵度波及50%以上的高位共出现过以下几次,分歧为:2007年11月、2008年10月、2014年12月、2015年7月、2018年2月及2021年1-2月。其中,2007年11月、2015年7月及2018年2月拥堵度触顶与市集着落基本同步发生,而2014年12月、2021年2月的拥堵度见顶并未发生市集大跌,与之相伴的更多是市集立场的切换。2014年12月后,市集上风立场从大盘价值的短期占优扩散到小盘成长;2021年2月后,小盘立场崛起,成为市集立场重估的主要标的。

暖和成长里面轮动与平衡化。可见拥堵度的高位见顶与市集大跌仅仅部分重合,尤其在2012-2015这类产业趋势未完的阶段,拥堵度见顶后的核心特征不是熊市开启,而是立场切换和干线扩散。此外,拥堵度高位大意率意味着立场交替。当前更顺应类比2012-2015,AI产业趋势仍处于加速上行阶段,拥堵度高位更可能是成长立场里面轮动和平衡化,而不是成长向价值的透顶切换。

短期颠簸不改AI干线,暖和成长里面高下切与平衡化。综上,短期市集仍存在高位颠簸波动的可能。A股估值分化已接近连年高位,科技板块运转出现一定恐高脸色。同期,6月解禁压力大增、大型IPO潜在的资金虹吸效应,也可能加重短期波动。市集立场或存在短期平衡化可能但年内切换可能性较弱2026世界杯-最新版官方软件,AI产业链仍是当下最为详情的景气上行标的。短期节拍会从单一干线冲锋转向干线里面高下切+抑止平衡化。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP